不動産投資は「レバレッジ効果」のおかげで、少ない資金で大きな利益を得られるのが魅力です。

この記事では、レバレッジの基本から、投資効率を高める計算方法、そして失敗を避けるための注意点について解説します。

不動産投資におけるレバレッジ効果とは?

「てこの原理」で資産を増やす

レバレッジ(leverage)とは、英語で「てこ」を意味します。

「てこの原理」と同様に、投資の世界では「小さな自己資金(力点)を元手に、金融機関からの融資(支点)を活用し、高額な物件(作用点)を動かして大きな収益を得る」ことを指します。

不動産投資ならではの強み

他の投資(株式やFXなど)と異なり、不動産投資は物件という「実物資産」に担保価値があるため、金融機関から多額の融資を受けやすいという特徴があります。これにより、サラリーマンであっても年収の数倍から十数倍のレバレッジをかけて、効率的に資産を形成することが可能になります。

レバレッジ効果の4つのメリット

少ない自己資金で高額物件に投資できる

本来は手が届かない数千万円〜億単位の優良物件にもチャレンジでき、資産拡大のスピードを加速させられます。

自己資金に対するリターン(CCR)を最大化できる

利回りがローン金利を上回っている限り、他人資本を活用することで自己資金の増え方は何倍にもなります。

手元に現金を残しながら資産形成が可能

全ての資金を物件に投入せず、手元にキャッシュを厚く残しておくことで、急な修繕対応や次の投資チャンスへの備えができます。

団体信用生命保険(団信)による保障

ローンを組むことで団信に加入でき、万が一の際にも家族に無借金の物件を残すことができます

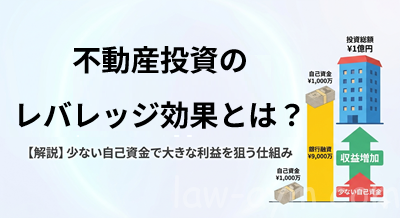

レバレッジ効果の比較シミュレーション

※計算をシンプルにするため、物件の表面利回りを 8%、借入金利を 2% と仮定します。

| 項目 | パターンA:自己資金のみ | パターンB:借入併用(レバレッジ) |

|---|---|---|

| 投資総額 | 1,000万円 | 3,000万円 |

| 内訳 | 自己資金1,000万円 | 自己資金1,000万円 + 借入2,000万円 |

| 年間家賃収入 (8%) | 80万円 | 240万円 |

| ローン返済利息 (2%) | 0円 | ▲40万円 |

| 実質収益(税引前) | 80万円 | 200万円 |

| 自己資金利回り (CCR) | 8.0% | 20.0% |

1. 自己資金のみ(レバレッジなし)

自分の「手の届く範囲」だけで運用します。リスクは低いですが、収益のスピードは自己資金の額に完全に依存します。

構造: [ 自己資金 1,000万 ] → [ 収益 80万 ]

利回りは物件の収益率そのままの 8% です。

2. 借入併用(レバレッジあり)

借入金を利用することで、同じ1,000万円の自己資金で3倍の規模の物件をコントロールします。

構造: [ 自己資金 1,000万 ] + [ 銀行融資 2,000万 ] → [ 収益 240万 ]

ここから銀行への利息(40万)を支払っても、手元には 200万 残ります。

結果として、自己資金1,000万円に対する利回りは 20% まで跳ね上がります。

知っておくべき「逆レバレッジ」のリスクと注意点

レバレッジは常にプラスに働くわけではありません。

逆レバレッジとは?

逆レバレッジとは、ローン金利が物件の運用利回りを上回ってしまう状態のことです。この状態になると、融資を受ければ受けるほど収益が悪化し、手出しが発生してしまいます。

以下の条件になると、逆に収益を圧迫する「逆レバレッジ」状態になります。

・金利上昇リスク

変動金利を選択している場合、市場金利の上昇により返済額が増加し、収支が圧迫されます。

・空室・家賃下落リスク

想定していた家賃収入が得られないと、利回りが低下し、ローン返済が困難になる恐れがあります。

収入が減ってもローンの返済額は変わらないため、自己資金のみの場合より赤字転落のスピードが早まります。