★みなし解散前の役員変更のタイミング

・10月の登記所からの通知書に気付く

・公告の日から2か月以内に届出書(通知書に付いてるもの)を出してから役員変更する

★みなし解散に気付くタイミング

・銀行や取引先から解散してると言われた

・許認可のために印鑑証明書を取ろうとしたら取れなかった

・融資を受けるために登記簿を取った

・株主の相続があって登記簿を取った

・裁判所から過料決定の通知書が届いた

本店移転しているのに本店移転登記していない場合は、通知がされないので知らないうちにみなし解散状態になる。

本店所在地を事業所ではなく自宅にしているケースでは、自宅が移転した時に必ず本店移転登記をしておく必要があります。

10月の登記所(法務局)から登記簿に登記されている代表者のご自宅宛に通知が来るが、通知が来るのがあくまで登記上の代表者の住所である。

引っ越しても代表者の住所変更登記をしていない場合は、届かないこと可能性がある。

みなし解散が行われる具体的な流れ

1. 法務大臣が公告を行う

「まだ事業を廃止していない旨の届出書」(後述)を記載し、管轄の登記所へ提出する

役員変更の登記申請を行う

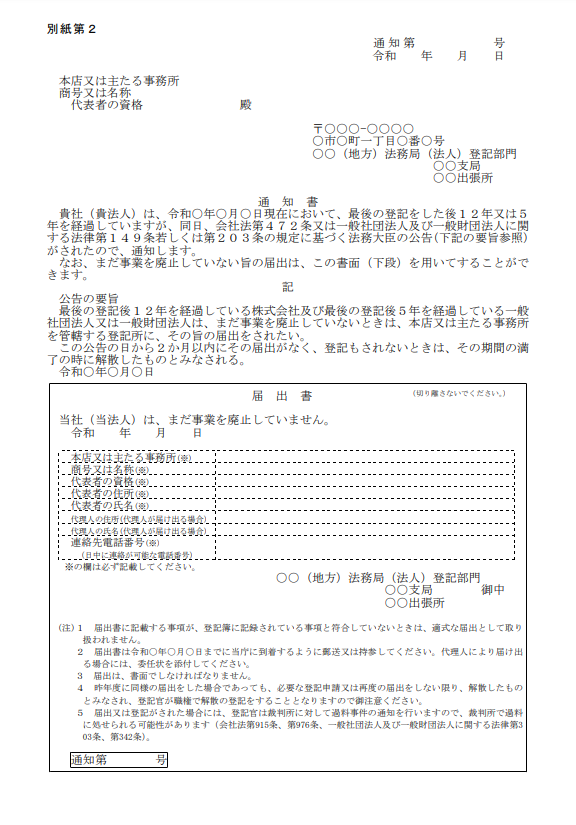

2. 会社の管轄法務局から通知書が届く

出典:管轄登記所からの通知書の例|法務省

https://www.moj.go.jp/content/001381725.pdf

001381725

3.みなし解散の登記が行われる

登記懈怠として登記官より裁判所に過料事件として通知がなされ、100万円以下の過料が科される。

この過料は法人ではなく、代表者個人に科されます(会社法976条)。

会社継続の必要書類

- 株主総会議事録

- 株主リスト

- 取締役会議事録

- 就任承諾書

- 取締役全員の印鑑証明書

- 取締役の本人確認証明書

- 印鑑届書

- 司法書士への委任状(司法書士に依頼する場合)

会社継続するためにかかる必要な費用

登録免許税

最低7万9千円の登録免許税がかかる

・清算人及び代表清算人 9千円

会社継続 3万円

取締役会設置会社 3万円

取締役、代表取締役及び監査役の変更 資本金1億円以下の場合は1万円

場合によって必要なのが

・本店移転 3万円

その他

・役員の住所移転は取締役就任登記でやる

過料について

登記懈怠として登記官より裁判所に過料事件として通知がなされ、100万円以下の過料が科される。

この過料は長期間登記が行われていなかったことを理由とするので、申告書提出や登記申請の有無に限らず科される。

法人税

法人税の確定申告が1or2回増える点に注意する

・解散事業年度の法人税確定申告

事業年度末は 解散とみなされた日

・清算事業年度の法人税確定申告

事業年度末は会社継続日の前日

・通常事業年度の法人税確定申告

事業年度末は定款で定めた事業年度末

モデルケース(取締役会のない会社)

| 業務内容 |

司法書士の報酬 |

費用 |

| 清算人の就任 | 20,000 | 9,000 |

| 会社継続の登記 | 20,000 | 30,000 |

| 役員変更登記 | 20,000 | 10,000 |

| 株主総会議事録などの作成 |

50,000 |

|

| (定款整備する場合) | (20,000) | |

| 印鑑届出 | 11,000 | |

| 登記事項閲覧・謄本 | 3,300 |

1241 (登記情報提供サービス331円 +登記事項証明書490円 +印鑑証明書420円) |

| その他(交通費・郵送費) | 3000程度 | |

| 合計 | 124,500(~144,500) | 52,910 |

大株主が音信不通になって株主総会で何も議決できない場合

大株主が音信不通になって株主総会で何も議決できない場合の対処方法は 「所在不明株主の株式売却制度(会社法197条)」を使う。

所在不明株主の株式売却許可申立事件

『5年間継続して到達しなかった』事実の疎明は重要であり,

必ず6年分の返戻封筒を疎明資料として提出してください。

https://www.courts.go.jp/tokyo/saiban/minzi_section8/hisyou_karyou_osirase/syozaifumeikabunusibaikyakukyokaQA/index.html

本人確認

・スマホの運転免許証ICリーダーアプリで本人確認情報を読み込む

・顔写真データや本籍地住所など画面上に表示される

・それをスクリーンショットする

登記簿の住所から引っ越している場合は戸籍の附票や住民票の写しが欲しい

・表示された顔写真が現在と異なっている場合は、一緒にコンビニに行ってマイナンバーカードを使って住民票の写しを貰う。

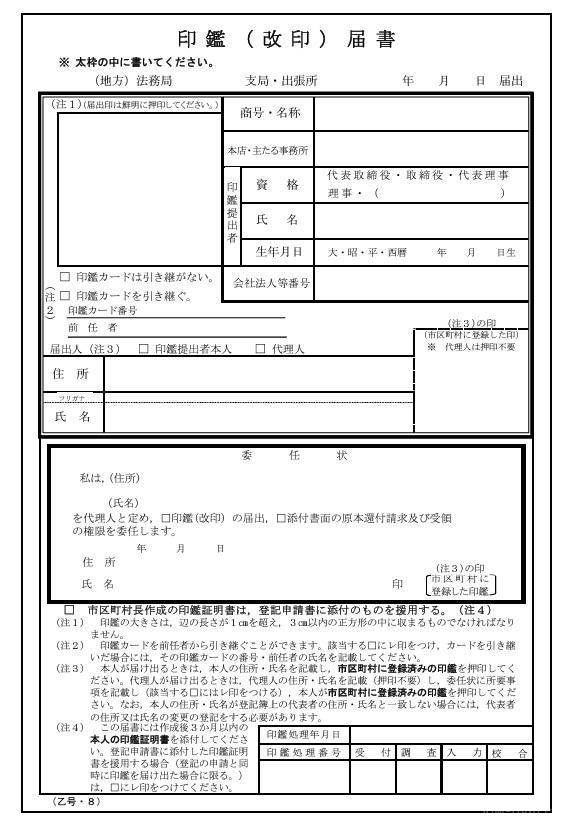

清算人の印鑑届

代表清算人印を作らなければならないのか?という問題については、手元の届出印で問題ありません。

印章に清算人という文言がなかったとしても問題なく受け付けられます。

法務省の印鑑届出書

印鑑届出書のPDF

印鑑カードはそのまま使えるのか?

「みなし解散登記」がされている場合は、その時点で印鑑カードが失効しているため、新たに作成をし直す必要があります。

個人の実印(市区町村に登録している印)と印鑑証明証が必要です。

代理人が届け出るときは,代理人の住所・氏名を記載(押印不要)し,委任状に所要事項を記載し(該当する□にはレ印をつける),本人が市区町村に登録済みの印鑑を押印します。

過料について

役員の任期は2年なのを前提として過料決定の通知がくる。

https://ameblo.jp/blacksally-wendick0829/entry-12894309072.html

https://adanmarketing.com/archives/2582

定款の任期が10年なのを理由に異議申立てや即時抗告をすることが考えられる。

過料決定の通知から2か月ほど経つと、検察庁から納付告知が送られてくる。